2月28日,美國和以色列宣布,對伊朗發動聯合軍事行動。同時,白宮的社交媒體賬號更新了一條動態,只有簡短的一句話:

“DRILL, BABY, DRILL!”(開鉆吧,寶貝!)

這句美國石油行業的狂歡口號,在硝煙彌漫的背景下,顯得尤為刺眼且荒誕。

事情早有跡象。前一天,在伊美第三輪間接談判結束后,美軍“福特”號航母就抵達以色列水域,在中東形成雙航母配置。

市場比炮彈更先感知到痛感:

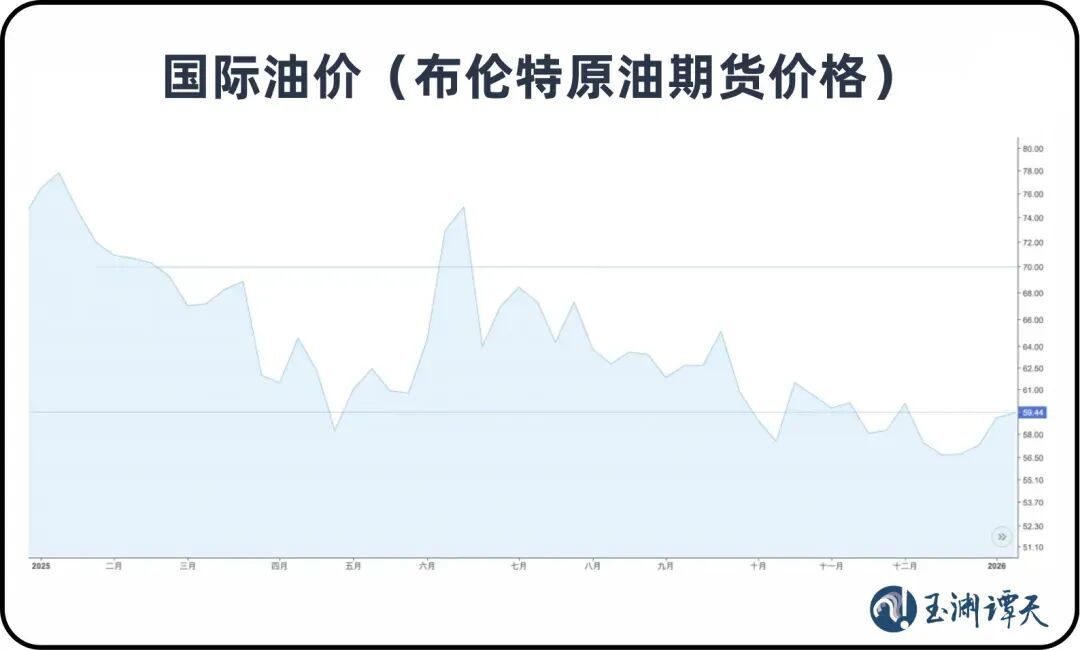

談判剛出現破裂跡象時,布倫特原油期貨價格快速拉升,漲到72美元/桶左右——原本市場對2026年的預期是均價在60美元/桶左右。

作為一場籌謀已久的行動,美國的算盤絕不只有一面。上述跡象,展現了一個不容忽視的邏輯指向:

美國正試圖通過制造地區動亂,攪動國際能源格局。

第一步,通過推高地緣風險卡住供應:前段時間,從極限施壓伊朗、強行扣押所謂“影子油輪”,到放言已迫使部分國家棄購伊朗油轉買美國油,美國正試圖人為阻斷全球能源的自由貿易。

第二步,以資源控制為籌碼介入地緣:從威脅限制伊拉克石油美元結算,到對古巴實施石油封鎖,再到控制委內瑞拉石油流向,石油已經明顯成為美方干預他國內政的工具。

“制造亂局—擾亂供應—定向銷售—戰略控制”的閉環,正日益清晰。

這種“定向收割”的意圖,給全球能源貿易蒙上了一層陰影。

尤其對于石油消費大國們而言,該如何消除這些外溢影響?美方的這套復合手段,又能如愿嗎?

要回答這個問題,首先要看美國這種“以亂謀利”的手段在當下有多少勝算。

伊朗局勢生變,影響的不僅是伊朗自身,更牽動整個中東的石油運輸通道。接下來局勢會如何演變?戰爭是否會持續擴大?這些問題的不確定性令人擔憂。

再加上今年年初,美軍“閃擊”委內瑞拉并迅速接管其石油銷售,這已經是今年以來美國強勢干擾的第二個能源節點。

不過,觀察全球能源市場,不僅要看短期,更要看中長期。

從過去一年的數據中,可以看出一些端倪。

2025年,全球地緣局勢同樣動蕩不安:烏克蘭危機持續延宕,年初紅海通航陷入困局,年中伊朗與以色列沖突升級,年末東南亞與南亞邊境沖突集中爆發……但這些地緣政治風險并未整體推高油價,國際油價反而從每桶近80美元跌至60美元區間。

去年年中,油價有過短期波動,進入70美元區間后,半個月便也迅速回落。

可以看到,資源國局部風險與油價的關聯正在消解,這動搖了美國利用石油進行威懾的根基。

這源于當今國際石油交易的結構性特征:交易主體多元、市場流動性強、價格調節機制有效。

供需數據支撐了這一判斷:

2025年,全球石油供應日均增長300萬桶,大大高于需求的增長。國際能源署估測,今年全球石油將持續供大于求,2026年的過剩量甚至可能達到日均400萬桶。

隨著巴西、阿根廷、圭亞那等新興產油國產量快速提升,國際能源署預測,2026年,新興力量將貢獻每日約130萬桶的新增產量。這種全球供應重心的外擴,極大地緩沖了美國試圖人為制造的局部波動。

在這樣的背景下,即便美國想要單方面控制國際能源格局,也力有不逮。

美國撼動不了國際能源格局是其一。更深層的阻力,其實埋藏在美國內部——政府意志與資本邏輯之間,存在難以彌合的矛盾。

美國要調控能源市場,光靠對外制造混亂遠遠不夠,還必須確保自身供應可控。

因此,在委內瑞拉局勢動蕩后,美國政府迅速召集石油巨頭商討合作開發事宜。前不久,美國石油巨頭也探討了進入伊朗的問題。

只是,現實遠比想象復雜。

委內瑞拉的案例就頗具代表性。直到現在,美國石油公司仍對實質性的投資持謹慎態度。

美國政府可以制造混亂,但資本需要的是穩定性。

中國石油大學經濟管理學院院長王建良和譚主分享了兩個數據,揭開了美國石油公司的真實賬本:

第一,美國主要石油公司的資產高度向北美集中。這些公司重點經營的國家和地區在收縮。

以埃克森美孚為例,到2025年底,公司探明儲量約200億桶油當量,美國占比超過40%,再加上以加拿大為主的其他美洲地區,占比超過60%。

第二,這些石油公司的海外布局更追求穩定性。根據公開信息,這些公司的海外布局主要在圭亞那、加拿大、巴西等政治風險相對可控的區域,基本回避了高風險地區。

這種政經邏輯的斷裂,讓美國政府操弄“石油武器”的企圖變成了一個空架子。單靠軍事與政治壓迫的能源霸權,到頭來恐怕難逃虎頭蛇尾的結局。

不過,不可忽視的是,當石油供應安全受到美國強勢干預時,市場難免會產生擔憂:

這種波動,是否會傳導至世界的能源賬本?

能源消費國向清潔能源轉型已是普遍趨勢。特別是在決定產業競爭力與國家安全的工業領域,能源消費結構正在發生深刻變化。

這種系統性的緩沖與適應能力,任何單一國家的行動,無論其手段多么強硬,無論其在地緣政治中制造了多少波折,都將只是歷史演進中的一段插曲。

未來,不取決于一時一地的得失,最終取決于誰更能適應時代的深刻變革。

【未經授權,嚴禁轉載!聯系電話028-86968276】

話雖如此,“蝴蝶效應”還是不容樂觀啊!

都是美以惹的禍,世界上油價漲這么多。