金融投資報(bào)記者 林珂

如果說(shuō)2024年是白酒行業(yè)擠泡沫、去庫(kù)存的“淺灘涉水”,那么進(jìn)入2025年,最后一塊遮羞布或被茅臺(tái)扯下。

上市20余年首次出現(xiàn)營(yíng)收、凈利雙降,白酒龍頭貴州茅臺(tái)也未能憑借品牌護(hù)城河穿越周期。白酒行業(yè)最后一道心理防線被擊穿。

本周五,貴州茅臺(tái)股價(jià)出現(xiàn)殺跌的同時(shí),源杰科技則以1445元的股價(jià)超越貴州茅臺(tái),成為A股新“股王”。

茅臺(tái)上市24年首現(xiàn)負(fù)增長(zhǎng)

貴州茅臺(tái)2025年實(shí)現(xiàn)營(yíng)業(yè)收入1688.38億元,同比下降1.21%;實(shí)現(xiàn)凈利潤(rùn)823.2億元,同比下降4.53%;實(shí)現(xiàn)扣非后凈利潤(rùn)822.93億元,同比下降4.58%。這是公司自2001年上市以來(lái),首次交出年度營(yíng)業(yè)收入與凈利潤(rùn)雙雙下滑的成績(jī)單。

貴州茅臺(tái)主要會(huì)計(jì)數(shù)據(jù)

而在之前披露的2025年三季報(bào)中,貴州茅臺(tái)營(yíng)業(yè)收入、凈利潤(rùn)還分別出現(xiàn)了6.32%、6.24%的增長(zhǎng),業(yè)內(nèi)普遍預(yù)計(jì)全年增幅將持續(xù)收窄,但依然能夠保持正增長(zhǎng)。

貴州茅臺(tái)業(yè)績(jī)轉(zhuǎn)為負(fù)增長(zhǎng),主要原因是2025年第四季度業(yè)績(jī)下滑明顯加快。年報(bào)顯示,2025年第四季度,公司實(shí)現(xiàn)營(yíng)業(yè)收入403.84億元,同比下降19.43%;實(shí)現(xiàn)凈利潤(rùn)176.93億元,同比下降30.35%。

對(duì)于業(yè)績(jī)出現(xiàn)下滑,貴州茅臺(tái)表示,營(yíng)業(yè)收入變動(dòng)原因主要是醬香系列酒產(chǎn)品結(jié)構(gòu)調(diào)整影響所致。其背后,成本的走高是影響利潤(rùn)的核心因素。首先,公司營(yíng)收下滑,但營(yíng)業(yè)成本同比出現(xiàn)一定幅度的增長(zhǎng);其次,公司2025年銷售費(fèi)用同比增長(zhǎng)28.62%。雙重壓力之下,擠壓了貴州茅臺(tái)的利潤(rùn)空間。

渠道方面,貴州茅臺(tái)2025年直銷模式營(yíng)收為845.43億元,同比增長(zhǎng)12.96%,成為為數(shù)不多的亮點(diǎn)。批發(fā)代理模式表現(xiàn)則不給力,2025年該模式實(shí)現(xiàn)營(yíng)收842.32億元,同比下降12.05%。值得一提的是,批發(fā)代理渠道收縮,還是在公司國(guó)內(nèi)外經(jīng)銷商數(shù)量?jī)粼鲩L(zhǎng)超過(guò)200家的背景下產(chǎn)生的。而被市場(chǎng)寄予厚望的線上渠道下滑更為迅猛。數(shù)據(jù)顯示,貴州茅臺(tái)線上銷售平臺(tái)中,通過(guò)“i茅臺(tái)”數(shù)字營(yíng)銷平臺(tái)實(shí)現(xiàn)銷售收入130.31億元,同比下降34.92%。其他線上平臺(tái)銷售收入4.06億元,同比下降80.62%。

營(yíng)收與利潤(rùn)雙降,貴州茅臺(tái)雖然業(yè)績(jī)承壓,但分紅依舊慷慨。年報(bào)顯示,公司擬向全體股東每股派發(fā)現(xiàn)金紅利27.993元(含稅),以此計(jì)算,合計(jì)擬派發(fā)現(xiàn)金紅利約350.33億元(含稅)。疊加中期分紅,貴州茅臺(tái)全年累計(jì)分紅總額達(dá)650.33億元,創(chuàng)歷史新高。

A股“股王”完成新老交替

茅臺(tái)公布業(yè)績(jī)下滑年報(bào),周五開(kāi)盤遭到資金用腳投票,當(dāng)日股價(jià)下跌3.8%,報(bào)收1407.24元。

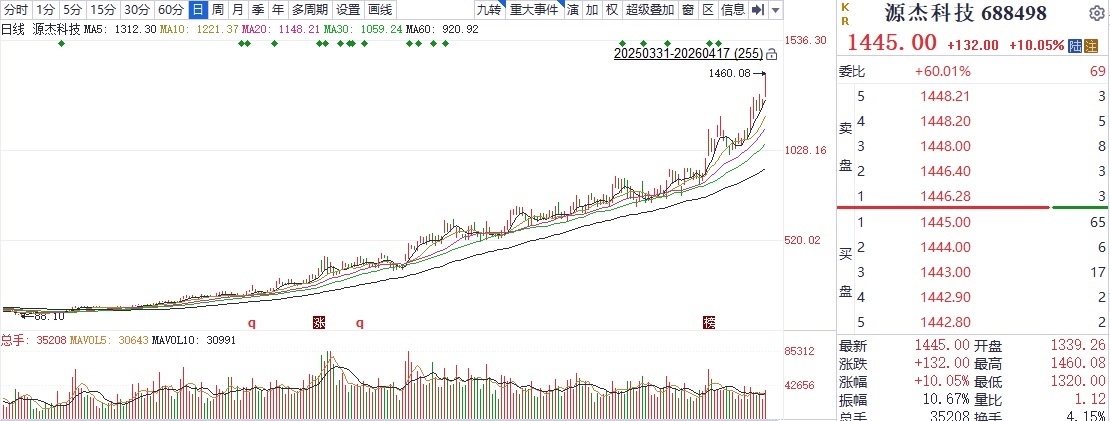

同日,3月股價(jià)就已突破千元的源杰科技大漲10.05%,報(bào)收1445元。一漲一跌之間,A股“股王”寶座就此易位。

源杰科技日K線圖

公開(kāi)信息顯示,源杰科技專注于高速半導(dǎo)體芯片的研發(fā)、設(shè)計(jì)和生產(chǎn)。作為?高速光芯片供應(yīng)商?,公司直接為中際旭創(chuàng)、新易盛等頭部光模塊廠商提供關(guān)鍵零部件?。

源杰科技于2022年12月21日登陸科創(chuàng)板,發(fā)行價(jià)為100.66元/股。上市三年多后,其股價(jià)漲幅便超過(guò)13倍。

而源杰科技真正的主升浪始于2025年4月9日。隨著業(yè)績(jī)擺脫虧損進(jìn)入快速釋放階段,二級(jí)市場(chǎng)資金流入開(kāi)始持續(xù)加速,股價(jià)一路走高。行情啟動(dòng)至今1年多時(shí)間內(nèi),源杰科技連一次像樣的調(diào)整都未出現(xiàn),股價(jià)在短期均線支撐下震蕩上行,重心被持續(xù)抬高。公司股價(jià)從最低點(diǎn)的88.1元最高漲至1460.08元,區(qū)間最大漲幅高達(dá)15.57倍。

單純從股價(jià)層面討論誰(shuí)貴誰(shuí)便宜現(xiàn)在已有定論。但從深層次維度來(lái)看,這正是中國(guó)資本市場(chǎng)當(dāng)下具有時(shí)代張力的定價(jià)信號(hào)。貴州茅臺(tái)的估值錨定的是歷史的復(fù)利與文化的沉淀;而源杰科技的高定價(jià),則是市場(chǎng)對(duì)“未來(lái)生產(chǎn)力”的樂(lè)觀定價(jià)。這一幕不僅勾勒出中國(guó)經(jīng)濟(jì)升級(jí)換擋的強(qiáng)勁動(dòng)力,同時(shí)也預(yù)示著中國(guó)資本市場(chǎng)的投資審美偏好正在發(fā)生不可逆轉(zhuǎn)的遷移。

【未經(jīng)授權(quán),嚴(yán)禁轉(zhuǎn)載!聯(lián)系電話028-86968276】